개인투자조합이란?

개인투자조합의

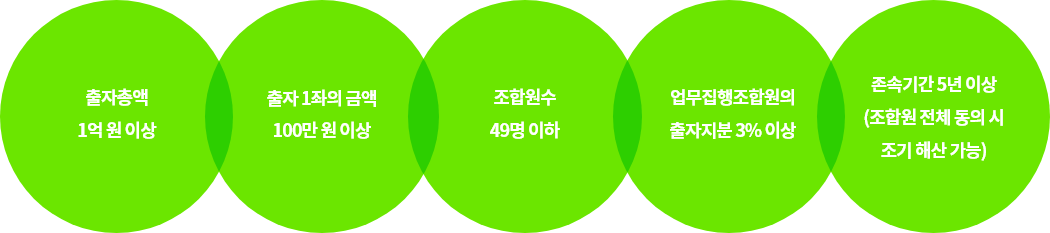

결성조건

*관련법령 : 벤처투자 촉진에 관한 법률 시행령 제6조 “개인투자조합의 결성과 등록 등

*관련법령 : 벤처투자 촉진에 관한 법률 시행령 제6조 “개인투자조합의 결성과 등록 등

세금을 가장 많이 돌려받는 방법

중소벤처기업부에서는 개인이 '개인투자조합'에 출자하여 벤처인증기업에 투자하는 경우 투자금액의 100%를 소득공제하여 세금을 환급합니다.개인투자조합을 통한 소득공제 혜택

| 현행 | ||

| 투자금액 별 소득공제율 | 3,000만 원 까지 100% | |

| 3,000 ~ 5,000만 원 까지 70% | ||

| 5,000만 원 초과 30% | ||

| 소득공제 한도 | 소득공제 신청 해당 과세 연도 종합소득 금액의 50% | |

| 공제 가능 투자 대상 |

벤처기업, 기술성 우수 평가 설립 3년 이내 창업 기업, R&D 3천만 원 이상 지출 설립 3년 이내 창업기업, TCB평가 등급 상위 50% 설립 3년 이내 창업기업 |

|

과세표준 대비 실제 소득공제 환산액 (3천만원 출자 시)

| 과세표준 | 세율(소득세+지방세) | 실제 소득공제 환산액 |

| 10억 원 초과 | 49.5% | 1,485만 원 |

| 5억원 초과 ~ 10억원 이하 | 46.2% | 1,386만 원 |

| 3억원 초과 ~ 5억원 이하 | 44.0% | 1,320만 원 |

| 1억5천만원 초과 ~ 3억원 이하 | 41.8% | 1,254만 원 |

| 8,800만원 초과 ~ 1억5천만원 이하 | 38.5% | 1,155만 원 |

| 5,000만원 초과 ~ 8,800만원 이하 | 26.4% | 792만 원 |

| 1,400만원 초과 ~ 5,000만원 이하 | 16.5% | 495만 원 |

양도소득세 감면

※ 창업 후 5년 이내 벤처기업 또는 벤처기업으로 전환한지 3년 이내인 벤처 기업에 투자한 주식 및 출자지분으로 3년 경과시 양도소득세 비과세개인투자조합 소득공제 근거법률

『조세특례제한법』 제16조 중소기업창업투자조합 출자 등에 대한 소득공제 거주자가 다음 각 호의 어느 하나에 해당하는 출자 또는 투자를 하는 경우에는 2020년 12월 31일까지 출자 또는 투자한 금액의 100분의 10(제3호ㆍ제4호 또는 제6호에 해당하는 출자 또는 투자의 경우에는 출자 또는 투자한 금액 중 3천만원 이하분은 100분의 100, 3천만원 초과분부터 5천만원 이하분까지는 100분의 70, 5천만원 초과분은 100분의 30)에 상당하는 금액(해당 과세연도의 종합소득금액의 100분의 50을 한도로 한다)을 그 출자일 또는 투자일 이 속하는 과세연도(제3항의 경우에는 제1항제3호ㆍ제4호 또는 제6호에 따른 기업에 해당하게 된 날이 속하는 과세 연도를 말한다)의 종합소득금액에서 공제(거주자가 출자일 또는 투자일이 속하는 과세연도부터 출자 또는 투자 후 2년 이 되는 날이 속하는 과세연도까지 1과세연도를 선택하여 대통령령으로 정하는 바에 따라 공제시기 변경을 신청하는 경우에는 신청한 과세연도의 종합소득금액에서 공제)한다. [시행 2020. 3. 23.] [법률 제17073호, 2020. 3. 23., 일부개정]

소득공제를 받을 수 있는

투자 금액

| 출자금 | 소득공제율 | 소득공제 금액 | 소득세 | 출자 소득공제 이후 소득세 |

실제 출자금 (실제 투자금) |

출자 이후 소득세 절감액 |

| 1,000만 원 | 100% | 1,000만 원 | 0원 | 0원 | 0원 | 0원 |

| 2,000만 원 | 100% | 2,000만 원 | 0원 | 0원 | 0원 | 0원 |

| 3,000만 원 | 100% | 3,000만 원 | 0원 | 0원 | 0원 | 0원 |

| 5,000만 원 | (3,000만 원 X 100%) + (2,000만 원 X 70%) |

4,400만 원 | 0원 | 0원 | 0원 | 0원 |

| 7,000만 원 | (3,000만 원 X 100%) + (2,000만 원 X 70%) + (2,000만 원 X 30%) |

5,000만 원 | 0원 | 0원 | 0원 | 0원 |

| 1억 원 | (3,000만 원 X 100%) + (2,000만 원 X 70%) + (5,000만 원 X 30%) |

5,900만 원 | 0원 | 0원 | 0원 | 0원 |

※ 본 표는 협력사인 한국벤처경영원(유)이 제공하는 콘텐츠로 무단전재/복사/재배포를 금합니다.

상담 요청

개인투자조합이란?

개인투자조합이란 개인 등이 벤처투자와

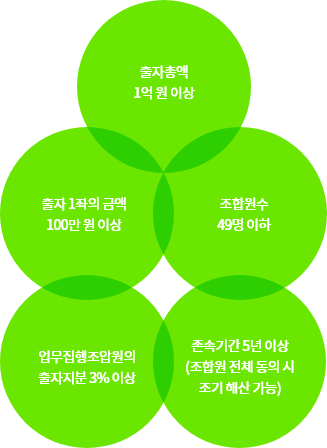

개인투자조합이란 개인 등이 벤처투자와 개인투자조합의 결성조건

*관련법령 : 벤처투자 촉진에 관한 법률 시행령 제6조 “개인투자조합의 결성과 등록 등

*관련법령 : 벤처투자 촉진에 관한 법률 시행령 제6조 “개인투자조합의 결성과 등록 등

세금을 가장 많이 돌려받는 방법

중소벤처기업부에서는 개인이

개인투자조합을 통한

소득공제 혜택

| 투자금액 별 소득공제율 |

| 3,000만 원 까지 100% |

| 3,000 ~ 5,000만 원 까지 70% |

| 5,000만 원 초과 30% |

| 소득공제 한도 |

|

소득공제 신청 해당 과세 연도 종합소득 금액의 50% |

| 공제 가능 투자 대상 |

|

벤처기업 기술성 우수 평가 설립 3년 이내 창업 기업 R&D 3천만 원 이상 지출 설립 3년 이내 창업기업 TCB평가 등급 상위 50% 설립 3년 이내 창업기업 |

과세표준 대비 실제

소득공제 환산액 (3천만원 출자 시)

| 과세표준 | 세율 (소득세+지방세) |

실제 소득공제 환산액 |

| 10억 원 초과 | 49.5% | 1,485만 원 |

| 5억 원 초과 | 46.2% | 1,386만 원 |

| 3억 원 초과 | 44.0% | 1,320만 원 |

| 1억 5천만 원 초과 | 41.8% | 1,254만 원 |

| 8,800만 원 초과 | 38.5% | 1,155만 원 |

| 4,600만 원 초과 | 26.4% | 792만 원 |

| 1,200만 원 초과 | 16.5% | 495만 원 |

양도소득세 감면

※ 창업 후 5년 이내 벤처기업 또는

개인투자조합 소득공제

근거법률

소득공제를 받을 수 있는

투자 금액

| 소득공제율 | |

| 소득공제 금액 | |

| 소득세 | 0 원 |

|

출자 소득공제 이후 소득세 |

0 원 |

|

실제 출자금 (실제 투자금) |

원 |

|

출자 이후 소득세 절감액 |

0 원 |

※ 본 표는 협력사인 한국벤처경영원(유)이 제공하는 콘텐츠로 무단전재/복사/재배포를 금합니다.